Immaginare l’Italia tra vent’anni. Con l’economia che arranca ancora, senza segni di discontinuità rispetto alla debole ripresa appena riconoscibile ai giorni nostri e con l’occupazione giovanile ancora troppo vicina ai livelli record. L’allarme giunto pochi giorni fa dal Fondo Monetario Internazionale, -servirebbero all'Italia almeno 20 anni per tornare ai livelli di occupazione pre crisi 2008- secondo alcuni da cogliere niente più come una suggestione, potrebbe essere inteso anche come un invito generalizzato a preferire un'ottica di lungo termine quando si ragiona di economia ed occupazione.

Auspicio ragionevole soprattutto se si considera che il ritmo della diffusione di nuovi dati sul mercato del lavoro sta alimentando un vizio consolidato tra gli osservatori, pronti a prendere semplici indizi forniti dai dati mensili come prove di successo o fallimento delle politiche del Governo. Tanto più che la riforma introdotta con il Jobs Act è una riforma strutturale, che quindi sarà da valutare necessariamente nel lungo periodo.

Giusto quindi pensare a dove saremo tra vent’anni adottando un'ottica comparata con gli altri paesi d’Europa e un approccio che valuti la visione del mercato del lavoro implicata dall’ultima (ultimissima, verrebbe da dire vista la serie ininterrotta) riforma.

Proprio in questa prospettiva, la domanda si completa però con un'importante specifica: “dove saremo, di questo passo?”. La frequenza con la quale vengono ormai diffusi i dati ha infatti il pregio di permettere un controllo continuo degli andamenti del mercato, che, se fatto dal punto di vista tecnico ed esente dalla contesa politica, può suggerire i correttivi necessari.

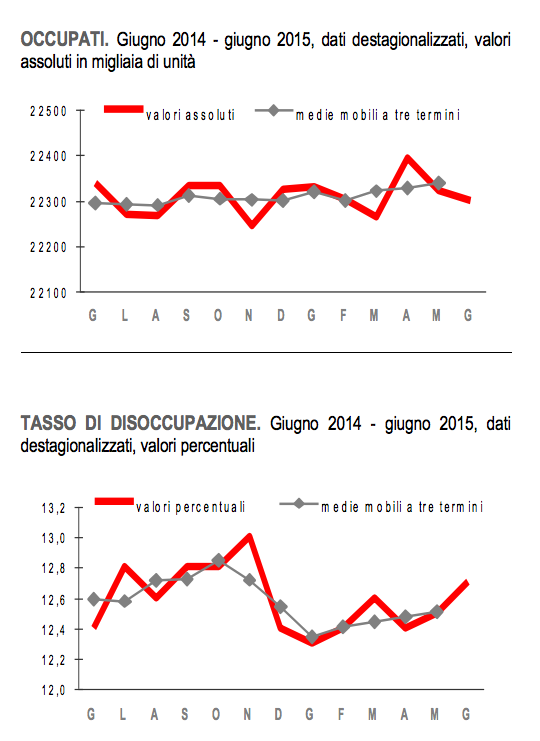

Sarebbe quindi sbagliato trascurare la notizia che venerdì è rimbalzata per notiziari e pagine web. I dati Istat indicano che giugno è il secondo mese consecutivo di calo del numero di occupati (-0,1%). Un calo più contenuto rispetto a maggio (-0,3%), ma che comunque evoca il rischio di una continua tendenza al ribasso dopo la forte crescita registrata nel mese di aprile (+0,6%).

Questo su base mensile. Rispetto invece a giugno 2014, e quindi a parità di condizioni, l’occupazione è in calo dello 0,2% (-40 mila), mentre il tasso di occupazione (cioè l’incidenza sulla popolazione, vero problema Italiano), rimane invariato.

La tendenza aprile-giugno 2015 fa il paio con quella indicata dai dati di flusso diffusi dal Ministero del Lavoro, relativi alle attivazioni di contratti a tempo indeterminato. Da qualche tempo il Governo ha spostato il focus dell’osservazione dei risultati dal numero di occupati alla composizione qualitativa del mercato. In altre parole: in percentuale quanti dei nuovi contratti di lavoro stipulati sono a tempo indeterminato? Questa percentuale è stata del 21,4% complessivamente nel primo trimestre del 2015. A marzo (primo mese per il quale si dispone dei dati mensili) era del 22,9%, ma è scesa al 21,9% ad aprile, al 19,7% a maggio, e si ritrova al 17% a giugno.

Le due tendenze provengono da dati non assimilabili, perché i dati Ministeriali risultano da conteggi amministrativi, mentre quelli Istat sono statistici. Ciò nonostante i numeri a disposizione sia sul piano quantitativo, sia sul piano qualitativo, rendono quantomeno iperbolica un’espressione del tipo “miracolo Jobs Act”. Esiste invece un effetto Jobs Act, qualitativo e un po’ in affanno.

Le cose non vanno meglio però se guardiamo al tasso di disoccupazione. Ad aprile era calato di 0,2 punti percentuali, a maggio era rimasto stazionario e a giugno è cresciuto di 0,2 punti percentuali rispetto al mese precedente, attestandosi al 12,7%. Restando su base mensile, si tratta di un aumento che non è spiegabile solo con la parallela diminuzione anche del numero di inattivi, che tra i 15 e i 64 anni a giugno diminuisce solo dello -0,1%. Un po’ più importante invece l’effetto della diminuzione degli attivi sul tasso di disoccupazione se si adotta la base annuale dove il tasso di inattività è diminuito di 0,2 punti e il tasso di disoccupazione è aumentato di 0,3 punti percentuali.

Si tratta ad ogni modo di variazioni lievi che pur in assenza di miracoli lasciano aperte le prospettive. Messaggio difficile però da spiegare ai giovani, plausibilmente delusi dalle cifre del primo anno di implementazione del piano Garanzia Giovani e ancora protagonisti dei dati Istat.

È vero che la fascia 15-24 anni non individua tutti i giovani e che Istat ha cominciato a diffondere dati trimestrali dove si può osservare l’andamento per la più interessante fascia fino ai 29 anni. Ma le cose per la forza lavoro under 24 non vanno comunque bene, qualunque sia il periodo di riferimento. Dice infatti l’Istat:

“Il tasso di disoccupazione dei 15-24enni, cioè la quota di giovani disoccupati sul totale di quelli attivi (occupati e disoccupati) è pari al 44,2%, in aumento di 1,9 punti percentuali rispetto al mese precedente”.

Non diverso il tenore se ci si riferisce al trimestre, anzi:

“Con riferimento alla media degli ultimi tre mesi, per i giovani 15-24enni cresce il tasso di disoccupazione (+0,8 punti percentuali)”.

Nessuna luce nemmeno su base annuale. Rispetto a giugno 2014 infatti il tasso di occupazione è comunque in calo di 1,2 punti percentuali. Non solo, è cresciuto anche il tasso di disoccupazione (+1,9 punti), e anche quello di inattività (+1,3 punti).

Tutto sommato, quanto osservato in questi primi sei mesi di presenza dello sgravio contributivo per le assunzioni a tempo indeterminato, e in questi primi tre mesi e mezzo di vigenza anche delle nuove “tutele crescenti” al posto dell’articolo18, mantiene valide alcune domande.

Considerato che le regole non creano lavoro, ma possono creare, come ha detto Renzi, un migliore business context, il Jobs Act sta realmente fornendo un contributo? Che ne è stato dei piani industriali che nella e-news di Renzi del gennaio 2014 descrivevano il Jobs Act, legittimando la rievocazione della tentata riforma di Obama? In questo senso quali sono le nuove regole favorevoli allo sviluppo delle imprese innovative e alla regolazione dei rapporti di lavoro al loro interno secondo le diverse esigenze di flessibilità? Visto il rallentamento dell’effetto Jobs Act sarà valsa la pena di spendere 15 miliardi per la decontribuzione, assegnando invece zero euro aggiuntivi alle politiche attive, soprattutto in assenza ora dell’articolo 18?

Se guardiamo poi l’appello del presidente Mattarella a “non abbandonare una generazione di giovani né il meridione” (di cui autorevole compendio sono le anticipazioni del rapporto Svimez, secondo le quali il mezzogiorno italiano cresce la metà della Grecia) è difficile che la mente non riporti al Jobs Act, o meglio a quello che non contiene, domandandosi quindi “quali (altre) misure sono dedicate all’occupazione giovanile e al sud?”. Domanda che si spera non sia più retorica non ora del 2045, ma già del 2018.